📰 Créditos hipotecarios en Argentina: auge y freno en el primer semestre de 2025

El mercado hipotecario argentino vivió en el primer semestre de 2025 su mayor nivel de actividad en seis años. Entre enero y mayo se otorgaron 16.057 nuevas hipotecas (60% más que en todo 2024) y el semestre cerró con más de 19.000 créditos, un +72% interanual. Fuentes: Fundación Tejido Urbano y Diario La Nación

8/23/20252 min read

El mercado hipotecario argentino vivió en el primer semestre de 2025 su mayor nivel de actividad en seis años. Entre enero y mayo se otorgaron 16.057 nuevas hipotecas (60% más que en todo 2024) y el semestre cerró con más de 19.000 créditos, un +72% interanual. En términos monetarios, se alcanzaron USD 1.601 millones en el semestre (vs. USD 930 millones de todo 2024).

📊 Señales de freno: menos altas y caída mensual

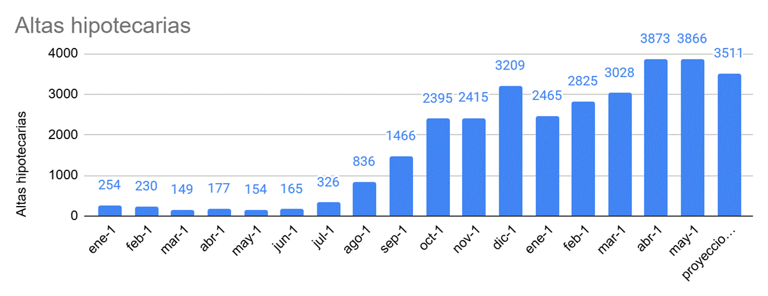

El máximo fue en abril: 3.873 hipotecas. En mayo bajaron a 3.866 y en junio a 3.511 (−4% m/m).

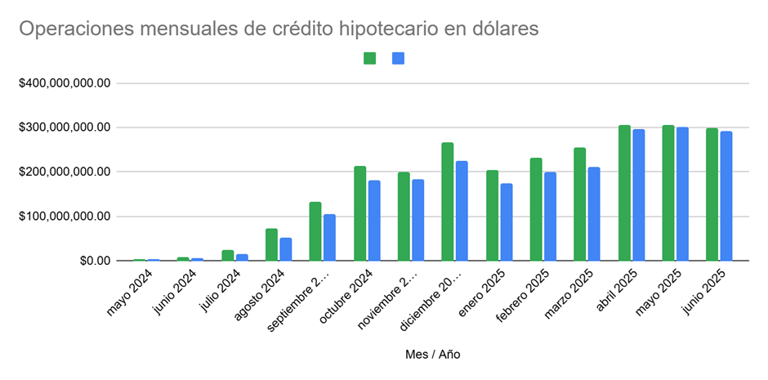

Desde abril, el flujo mensual se estabilizó en torno a USD 300 millones, sin nuevos máximos.

La reactivación es fuerte, pero no infinita: se consolidó un piso elevado de operaciones con menor dinamismo que a comienzos de año.

🏙️ Concentración geográfica

El 65% de las nuevas altas en 2024 se concentró en Ciudad y Provincia de Buenos Aires.

En 1S25 se firmaron 16.871 escrituras con hipoteca en la región, superando todo 2024.

Provincias como Córdoba, Santa Fe y Mendoza avanzan, pero en menor magnitud.

👥 Perfil de los tomadores

80% de los préstamos se destinan a personas de 30–49 años con empleo formal.

Los <30 años representan solo el 7,5% de las altas.

📈 Tasas y condiciones: el talón de Aquiles

Las hipotecas en UVA son el corazón del sistema. Hoy ofrecen TEA entre 8% y 11%, con mejores condiciones que se acercan al 5% en bancos públicos como Banco Nación, Banco de Neuquén y Banco Ciudad de Buenos Aires.

Sin embargo, los ingresos mínimos y la relación cuota/ingreso dejan fuera a un amplio sector de familias. En el 2T25, los bancos comenzaron a endurecer requisitos y subir tasas, anticipando un acceso más restringido.

💸 La traba financiera: liquidez y mercado secundario

La falta de liquidez limita la capacidad de sostener el ritmo de colocaciones.

La ausencia de mercado secundario impide reciclar carteras y generar nuevo fondeo.

La securitización hipotecaria vuelve al centro del debate. ADEBA presentó propuestas técnicas para dinamizarla.

🔮 Expectativas para el segundo semestre

La mitad de los bancos reporta más solicitudes (solo un 6% ve caídas).

A la par, más entidades endurecen requisitos (Encuesta de Condiciones Crediticias, BCRA).

Sin nuevo fondeo, el mercado podría quedar atrapado en un techo prematuro con aprobaciones más lentas y mayor selectividad.

✅ Conclusión

El crédito hipotecario atraviesa una recuperación histórica —partiendo de casi cero en años previos— con cifras récord y fuerte concentración en el AMBA. Pero el freno de los últimos meses evidencia límites de liquidez que amenazan la continuidad del boom.

El desafío del 2º semestre: mecanismos de financiamiento sostenibles (securitización) que amplíen la base de tomadores sin excluir a grandes sectores.

Hipotecario.info

Info sobre créditos hipotecarios argentinos

© 2025. Todos los derechos reservados por Falivene & Asociados. Director Legal: Aníbal Falivene T.71 F.132 C.P.A.C.F.

Email: info@hipotecario.info