Créditos hipotecarios en Argentina 2025: opciones, requisitos y consejos para tomar la mejor decisión

Descubrí cómo nuestro equipo de consultores en hipotecarios puede ayudarte a encontrar la mejor línea bancaria en el mercado argentino. Te brindamos información actualizada y asesoría personalizada para que tomes decisiones informadas sobre tu crédito hipotecario.

8/8/20242 min read

1. Introducción

En un país con historial de alta inflación y cambios frecuentes en las condiciones económicas, acceder a un crédito hipotecario en Argentina requiere conocer no solo las tasas y plazos disponibles, sino también cómo protegerse de los riesgos. En este artículo analizamos las principales opciones vigentes, los requisitos habituales y estrategias para optimizar la compra de una vivienda con financiamiento bancario.

2. Contexto actual del mercado hipotecario argentino

Inflación e incertidumbre macroeconómica: impactan en la tasa y en la disponibilidad de crédito.

Reaparición de líneas en UVA: algunos bancos han retomado préstamos indexados, pero el riesgo de actualización por inflación sigue siendo clave.

Oferta limitada: a diferencia de otros países, la mayoría de los créditos son a largo plazo pero con cupos reducidos.

Demanda contenida: muchos potenciales compradores esperan estabilidad cambiaria e inflacionaria antes de comprometerse.

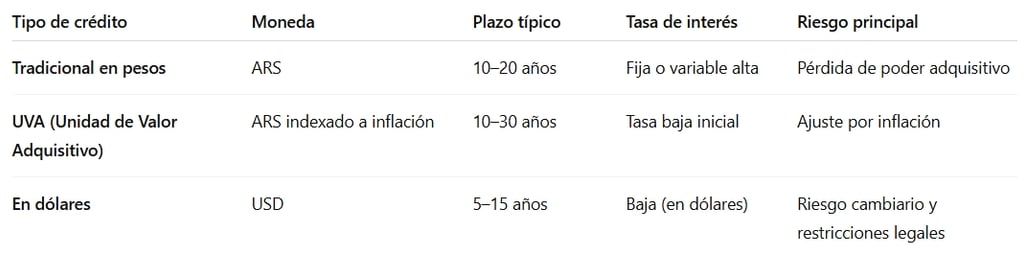

3. Tipos de créditos hipotecarios disponibles

4. Requisitos habituales

Ingreso comprobable (generalmente superior a 3 veces la cuota inicial).

Antigüedad laboral mínima de 6–12 meses (dependiendo del banco).

Edad: entre 18 y 65 años (al finalizar el préstamo, no superar los 75).

Relación cuota-ingreso: en general, no más del 25–35% de los ingresos netos.

Historial crediticio sin deudas impagas.

Anticipo o ahorro previo: usualmente entre 20% y 30% del valor de la propiedad.

5. Consejos para elegir y negociar

Comparar más allá de la tasa: evaluar el costo financiero total (CFT).

Simular escenarios de inflación: especialmente para créditos UVA.

Negociar plazos y comisiones: algunos bancos pueden flexibilizar condiciones si el cliente es ya titular de otros productos.

Evaluar seguros asociados: seguro de vida, seguro contra incendio; revisar que no estén sobrevaluados.

Considerar prepagos: analizar la posibilidad de cancelar anticipadamente sin penalidades.

6. Conclusión y perspectivas

El crédito hipotecario en Argentina sigue siendo una herramienta limitada y con riesgos significativos en el largo plazo.

Sin embargo, en un escenario continuo de estabilización económica, podría convertirse en una oportunidad para acceder a vivienda con tasas relativamente más bajas que el incremento anual de los precios inmobiliarios.

La clave está en elegir el esquema que mejor se adapte a la capacidad de pago y a la proyección personal de ingresos.

Si estás considerando solicitar un préstamo hipotecario, estamos aquí para ayudarte a comparar opciones, comprender las consecuencias legales y optimizar tu contrato para evitar sorpresas.

Contáctenos a través del formulario debajo para recibir una respuesta personalizada.

Consulta Experta previa a iniciar la inversión de tu vida.

Pensá en todos los detalles antes de que sea tarde...

Hipotecario.info

Info sobre créditos hipotecarios argentinos

© 2025. Todos los derechos reservados por Falivene & Asociados. Director Legal: Aníbal Falivene T.71 F.132 C.P.A.C.F.

Email: info@hipotecario.info